转自:金融界

本文源自:券商研报精选

·概 要 ·

经济:10月美国耐用品订单增速明显回落,成屋销售仍较低迷。11月美国Markit综合PMI与上月持平,其中制造业PMI仍处荣枯线之下。

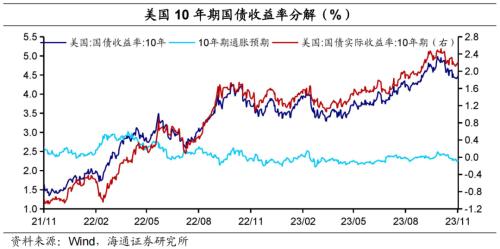

加息预期方面,截至11月24日,市场仍认为12月大概率将暂停加息(95.5%),不过预期的降息时点大概率由上周的2024年5月推迟了2024年6月。10年期美债收益率小幅上行至4.47%,主因实际收益率上行。

欧洲方面,11月欧元区景气指数小幅回升,但仍处于荣枯线之下。11月欧元区19国消费者信心有所回升。

政策:美联储政策或继续维持限制性;欧央行仍对通胀保持警惕,降息或为时尚早;加拿大央行尚未考虑降息。

风险提示:海外经济超预期;海外货币政策调整超预期

1

美国:景气略有回落

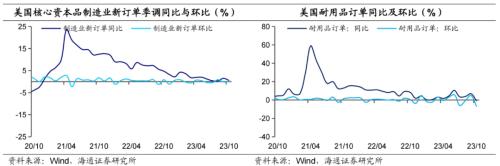

耐用品订单增速明显回落。10月美国除国防外耐用品新增订单同比增速从9月的6.9%下降为-0.8%,环比增速由5.0%回落至-6.7%。耐用品新增订单的回落或主要受10月民用飞机订单骤减的影响,剔除飞机后非国防资本耐用品订单环比增速由9月的-0.2%回升至-0.1%。此外,美国汽车工人联合会(UAW)针对三大汽车制造商发起的罢工,或也对汽车和零部件订单有所影响。

美国成屋销售仍低迷。10月美国成屋销售同比增速为-14.6%,虽较9月回升了1个百分点,但仍处于相对低位,且已连续26个月处于负增长区间。在货币政策维持限制性的情况下,美国住房抵押贷款利率仍处于高位,对美国居民购房能力与购房意愿的抑制作用仍强,美国房地产市场或将持续承压。

制造业景气指数有所回落。11月美国Markit综合PMI为50.7,与10月持平。其中,制造业PMI为49.4,较10月下降0.6。服务业PMI较10月小幅上升0.2至50.8,仍处于荣枯线之上。

通胀预期相对稳定。截至11月24日,5年、7年和10年期通胀预期分别较上一周下行2BP、1BP和2BP,相对较为稳定。

加息预期方面,截至11月24日,市场仍预期12月大概率不再加息(95.5%),并认为年内将维持目前利率水平。不过,市场预期的美联储降息时点大概率由上周的2024年5月推迟到了2024年6月。

美债收益率小幅上行至4.47%。截至11月24日,美国10年期国债名义收益率4.47%,较一周前上行3BP。其中,10年期美债实际收益率为2.21%,较前一周上升5BP,10年期通胀预期较上一周下降2BP至2.26%。

2

欧洲:经济仍然偏弱

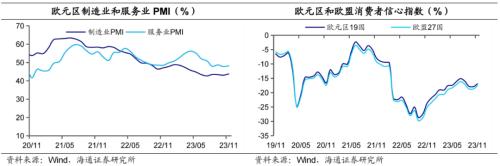

景气度小幅回升。11月欧元区综合PMI为47.1,较10月回升0.6。其中,制造业PMI较10月回升0.7至43.8;服务业PMI上升0.4至48.2。但整体来看,欧元区景气指数仍处于枯荣线之下,高利率对经济的抑制效果或仍在持续。

消费者信心有所上升。11月欧元区19国消费者信心指数为-16.9,较10月回升1.0。在通胀持续回落的情况下,欧元区消费者信心有所回升,但与疫情前(2020年3月之前)相比仍处于低位。

3

政策:美欧央行降息或仍尚早

美联储政策或继续维持限制性。美联储公布11月议息会议纪要,与会者认为如果收到的信息表明委员会的通胀目标进展不足,则进一步收紧货币政策是适当的。此外,所有与会者都认为,在通胀明显朝着委员会的目标持续下降之前,政策保持一段时间的限制性立场是合适的。同时,美联储缩表将继续,即使在降息之后,也可能伴随一段时间。(详见《纪要释放哪些信息?——美联储11月议息会议纪要点评》)美国里士满联储巴尔金也表示,虽然核心通胀下滑,但高通胀问题仍然顽固,FOMC可能在更长时期内维持更高的政策利率。

欧央行仍对通胀保持警惕。欧洲央行货币政策纪要显示,虽然10月暂停加息,但如有必要将进一步加息。欧央行行长拉加德强调,现在还不是宣布抗通胀胜利的时机,需要对通胀保持警惕。欧洲央行管委兼德国央行行长Nagel也认为,无法判断欧洲央行是否还将加息,欧央行将暂时性地维持现有的利率水平,仍有某些风险因素可能会触发通胀上行。

欧央行降息或仍尚早。欧央行管委Gediminas Simkus表示,投资人猜测欧洲央行何时开始降低借贷成本时可能过于乐观。欧央行管委Villeroy认为,欧央行不会再次加息,将会在未来几个季度将利率维持在高位,无法预测第一次降息的确切日期。欧央行管委de Cos也指出,现在谈论降息为时过早。

加拿大央行或尚未考虑降息。加拿大央行行长Macklem表示,利率可能足够具有限制性,但还没有足够的证据表明央行需要降息。

风险提示:海外经济超预期;海外货币政策调整超预期